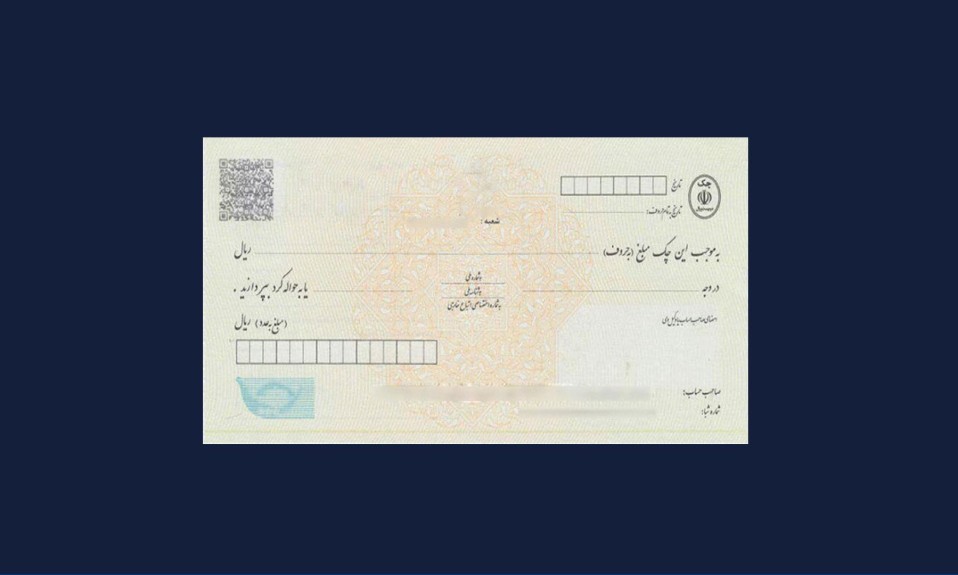

چک تضمینی نوعی چک است که توسط بانک صادر میشود و پرداخت آن توسط خود بانک تضمین شده است. به عبارت سادهتر، وقتی شما یک چک تضمینی دریافت میکنید، مطمئن هستید که مبلغ درج شده در چک، در صورت ارائه به بانک، پرداخت خواهد شد. دلایل استفاده از چک تضمین شده را میتوان در افزایش اعتماد، امنیت بیشتر و تسریع معاملات دانست.

در معاملات بزرگ یا زمانی که طرف مقابل اطمینان کافی به چک شخصی شما ندارد، چکهای تضمینی به عنوان یک تضمین قوی عمل میکند. همچنین با توجه به اینکه پرداخت چک تضمینی توسط بانک تضمین شده است، ریسک برگشت خوردن چک به حداقل میرسد. ضمن اینکه در بسیاری از موارد، ارائه چکهای تضمینی باعث میشود که مراحل انجام معامله سریعتر و آسانتر شود.

کاربردهای چک تضمینی

چکهای تضمینی، به عنوان یک ابزار مالی امن و قابل اعتماد، کاربردهای متنوعی در معاملات و پرداختها دارند. در ادامه به برخی از مهمترین کاربردهای آن اشاره میکنیم:

- تضمین پرداخت در معاملات بزرگ: در معاملات با ارزش بالا، مانند خرید ملک، خودرو، یا قراردادهای تجاری، چکهای تضمینی به عنوان یک تضمین قوی برای پرداخت وجه عمل میکند.

- اجاره املاک: در قراردادهای اجاره، بهخصوص اجارههای بلندمدت، این چکها به عنوان ضمانت پرداخت اجاره بها و رعایت مفاد قرارداد استفاده میشوند.

- مضاربه و مشارکت: در قراردادهای مشارکت و مضاربه، چکهای تضمینی میتواند به عنوان ضمانت سرمایه اولیه یا پرداخت سود مورد استفاده قرار گیرند.

- ثبتنام در دورهها و کلاسها: برخی از موسسات آموزشی برای ثبتنام در دورهها و کلاسهای خود، از متقاضیان این چکهای را دریافت میکنند.

- پرداختهای تضمینی: در مواردی که نیاز به پرداخت قطعی و بدون تأخیر وجود دارد، این نوع چک گزینه مناسبی است.

- ضمانت حسن انجام کار: در قراردادهای پیمانکاری، چکهای تضمینی به عنوان ضمانت حسن انجام کار و پرداخت خسارات احتمالی استفاده میشوند.

- تامین هزینههای قضایی: در برخی موارد، دادگاهها برای تامین هزینههای دادرسی از طرفین دعوا چکهای تضمینی دریافت میکنند.

مزایای استفاده از چکهای تضمینی باعث کاربردهای مختلف آنها میشود. دقت کنید که پرداخت این چک توسط بانک تضمین شده است و احتمال برگشت خوردن آن بسیار کم است و این یک مزیت بزرگ است.

نحوه صدور چک تضمین شده

برای صدور چک تضمینشده، فرد باید به بانک مراجعه کرده و درخواست خود را ثبت نماید. در این فرآیند، مبلغ مورد نظر از حساب متقاضی کسر و در حسابی بلوکه میشود تا از پرداخت آن اطمینان حاصل شود. چکهای تضمین شده معمولا دارای رمز، شماره امضا، مهر شعبه بانکی و مهر صاحب امضا هستند که این موارد به افزایش امنیت و اعتبار آن کمک میکنند.

نحوه وصول چک تضمین شده

برای وصول چک تضمینشده، لازم است که در سامانه صیاد تمام مراحل را طی کنید. این سامانه به منظور سهولت در پیگیری و وصول چکها توسط بانک مرکزی ایران راهاندازی شده است. بهاین ترتیب مراحل وصول چکهای تضمین شده عبارتند از:

1.ثبت چک در سامانه صیاد:

پس از دریافت چک، با مراجعه به سامانه صیاد و وارد کردن اطلاعات چک (مانند شماره چک، بانک صادرکننده، مبلغ و …)، کد رهگیری مخصوص به آن چک را دریافت کنید. با استفاده از این کد رهگیری، میتوانید به صورت آنلاین مراحل وصول چک را پیگیری کرده و از آخرین وضعیت آن مطلع شوید.

2.مراجعه به شعبه بانک صادرکننده:

- ارائه مدارک: با در دست داشتن چک، کارت ملی و کد رهگیری به شعبه بانک صادرکننده مراجعه کنید.

- تکمیل فرمها: فرمهای مربوط به وصول چک را تکمیل کنید.

- بررسی و تایید: کارمند بانک، اطلاعات چک را با اطلاعات ثبت شده در سامانه صیاد تطبیق داده و پس از تایید، مراحل واریز وجه را انجام میدهد.

3.واریز وجه به حساب:

بسته به سیاستهای بانک و نوع چک، وجه چک ممکن است بلافاصله یا پس از چند روز کاری به حساب شما واریز شود.

نکات مهم در هنگام وصول چک تضمینشده

نکات مهم در هنگام وصول چک تضمینشده این است که معمولا برای وصول چک مهلت قانونی مشخصی وجود دارد. بهتر است هر چه سریعتر نسبت به وصول چک اقدام کنید. همچنین پس از وصول چک، رسید دریافت شده را نزد خود نگه دارید. این رسید مدرکی دال بر وصول چک است. درنهایت اینکه، در برخی موارد، ممکن است برای وصول چکهای تضمین شده به ارائه مدارک دیگری مانند قرارداد یا فاکتور نیاز باشد. بهتر است قبل از مراجعه به بانک، از شرایط و مدارک مورد نیاز اطلاع کسب کنید.

بیشتر بخوانید: چک صیادی چیست؟و نحوه استعلام چک صیادی

مدت زمان وصول چک تضمین شده

بر اساس قوانین جدید، صدور چک تضمینی در وجه حامل دیگر امکانپذیر نیست و مهلت وصول این نوع چکها به طور معمول یک ماه پس از تاریخ صدور است. در صورتی که چک تضمینی برگشت خورد، بانک صادرکننده موظف است که وجه آن را پرداخت کند، زیرا پرداخت وجه چک توسط بانک تضمین شده است. برای اطلاعات بیشتر در مورد قوانین و جزئیات مربوط به چکهای تضمین شده، میتوانید به منابع معتبر و بهروز مراجعه کنید تا از آخرین تغییرات و دستورالعملهای بانکی مطلع شوید.

سقف مبلغ چک تضمین شده

در ایران، قوانین و مقررات خاصی برای صدور و استفاده از چکهای تضمین شده وجود دارد که این قوانین به منظور جلوگیری از سوء استفاده و تقویت امنیت مالی طراحی شدهاند. بر اساس این قوانین، چکهای تضمین شده باید حتما در وجه ذینفع صادر شود و امکان پشتنویسی و انتقال آن به دیگری وجود ندارد. همچنین، مبلغ چک باید به وسیله ماشین چکنویسی روی چک پرفراژ شود تا از تغییرات غیرمجاز جلوگیری شود.

این اقدامات به منظور افزایش شفافیت و کاهش ریسکهای مرتبط با چکهای تضمین شده انجام میگیرد. علاوه بر این، بانکها موظفند برای ارائه دسته چک به مشتریان، پس از اعتبارسنجی مشتری، سقفی برای مجموع چکهای صادرشده تعیین کنند تا صدور چک فراتر از سقف مجاز نباشد. این سقف اعتباری به منظور کنترل نقدینگی و جلوگیری از صدور چک بدون پشتوانه مالی تعیین میشود.

تفاوت چک تضمینی با چک رمزدار

چک تضمینی و چک رمزدار هر دو ابزارهای مالی هستند که در معاملات و پرداختها مورد استفاده قرار میگیرند، اما تفاوتهای مهمی بین آنها وجود دارد. در ادامه به بررسی این تفاوتها میپردازیم:

چک تضمینی: همانطور که گفتیم، چکی است که توسط بانک صادر میشود و پرداخت آن توسط خود بانک تضمین شده است. به عبارت دیگر، بانک مسئولیت پرداخت مبلغ درج شده در چک را بر عهده میگیرد. به این ترتیب احتمال برگشت خوردن چک تضمینی بسیار کم است و این نوع چک به عنوان یک ابزار قابل اعتماد، به افزایش اعتماد بین طرفین معامله کمک میکند.

چکهای تضمینی معمولا برای معاملات بزرگ مانند خرید ملک، خودرو، قراردادهای تجاری، ضمانت پرداخت اجاره بها و ضمانت سرمایه اولیه کاربرد دارند. همچنین بانک اغلب برای صدور چکهای تضمینی کارمزدی دریافت میکند و این چکها معمولا دارای تاریخ اعتبار هستند.

چک رمزدار: چکی است که برای وصول آن نیاز به رمز خاصی است. این رمز معمولاً توسط صادرکننده چک تعیین میشود و به گیرنده چک اطلاع داده میشود. در مورد این نوع چک میتوان گفت که احتمال جعل و سوءاستفاده از چک رمزدار کمتر است.

چک رمزدار عموما برای برای پرداخت حقوق کارمندان، چک رمزدار میتواند مورد استفاده قرار گیرد. وصول چک رمزدار نیاز به دانستن رمز دارد و ممکن است فرایند وصول را پیچیدهتر کند. در صورتی که گیرنده چک رمز را فراموش کند، وصول چک با مشکل مواجه خواهد شد.

بنابراین چکهای تضمینی به دلیل پشتوانه بانکی، امنیت بالاتری دارند و برای معاملات مهم و پرریسک مناسبترند. از سوی دیگر، چکهای رمزدار بیشتر برای پرداختهای داخلی و محدود استفاده میشوند و امنیت آنها به رمز انتخاب شده بستگی دارد.

انتخاب بین چک تضمینی و چک رمزدار به شرایط و نیازهای هر معامله بستگی دارد. اگر امنیت و سرعت وصول برای شما اهمیت زیادی دارد، چکهای تضمینی گزینه مناسبتری خواهند بود. اما اگر به دنبال یک روش پرداخت ساده و ایمن برای پرداختهای داخلی هستید، چک رمزدار میتواند انتخاب خوبی باشد.

مدارک مورد نیاز برای صدور چک تضمینی

ابتدا، فرم درخواست صدور چک تضمینی که معمولا به عنوان فرم ۳۹۶ شناخته میشود، باید تکمیل و امضا شود. سپس، رسید دریافت وجه یا برداشت وجه برابر با مبلغ چک که قصد صدور آن را دارید، لازم است. همچنین، تأییدیه دریافت وجه باید ارائه شود که نشان دهنده کسر مبلغ از حساب شما و انتقال آن به حساب مخصوص بانک برای تضمین پرداخت چک است. این مدارک و اطلاعات تضمین میکنند که چک صادر شده از اعتبار بالایی برخوردار است و در صورت ارائه برای وصول، بانک موظف به پرداخت وجه آن خواهد بود.

نحوه استعلام چک تضمینشده

برای استعلام چک تضمینشده، ابتدا باید به سامانه صیاد مراجعه کنید. در این سامانه، با وارد کردن اطلاعات چک مانند شناسه صیاد، تاریخ سررسید، نوع شخص گیرنده چک، کد ملی گیرنده و مبلغ چک، میتوانید از صحت و اعتبار چک مطلع شوید. همچنین، بانک مرکزی امکان استعلام صحت چکهای تضمینی را بدون نیاز به مراجعه حضوری فراهم کرده است، که این امر از طریق ابزارهای موبایلی و اینترنتی قابل انجام است.

در صورتی که چک ثبتنشده یا اطلاعات آن مغایر باشد، باید از پذیرش آن خودداری کنید. علاوه بر این، قوانین مربوط به چک تضمینشده نیز وجود دارد که باید مورد توجه قرار گیرد. به عنوان مثال، فرد درخواستدهنده چک یا پشتنویسها نمیتوانند پرداخت وجه چک را مسدود کنند و در صورت فوت، حجر یا ورشکستگی صادرکننده، وصول چک با مشکل مواجه نخواهد شد.

نکات مهم درباره چک تضمینی

دقت کنید که چکهای تضمینی معمولا دارای یک تاریخ اعتبار هستند و پس از گذشت این تاریخ، قابل استفاده نخواهند بود. علاوه بر کارمزد صدور، ممکن است هزینههای دیگری مانند هزینه پست یا هزینههای قانونی نیز به مبلغ چک اضافه شود. شرایط و قوانین صدور و استفاده از چکهای تضمینی در هر بانک ممکن است متفاوت باشد، بنابراین بهتر است قبل از صدور چک، به طور کامل از شرایط بانک خود آگاه شوید.

در کل، چک تضمینی یک ابزار مالی بسیار مفید برای انجام معاملات با اطمینان خاطر است. با استفاده از چک تضمینی، میتوانید ریسکهای ناشی از عدم پرداخت چک را به حداقل برسانید.